")

CTP (cell-to-pack) технологията набира скорост през тази година и се оформя като една от основните причини за значителното увеличение на енергийната плътност на LFP (LiFePO4) батериите без кобалт.

Moneyball често пуска интересна информация в Twitter за китайския пазар на електрически автомобили и от последните му публикации виждаме значително увеличение в произведените и инсталирани капацитети през юни тази година.

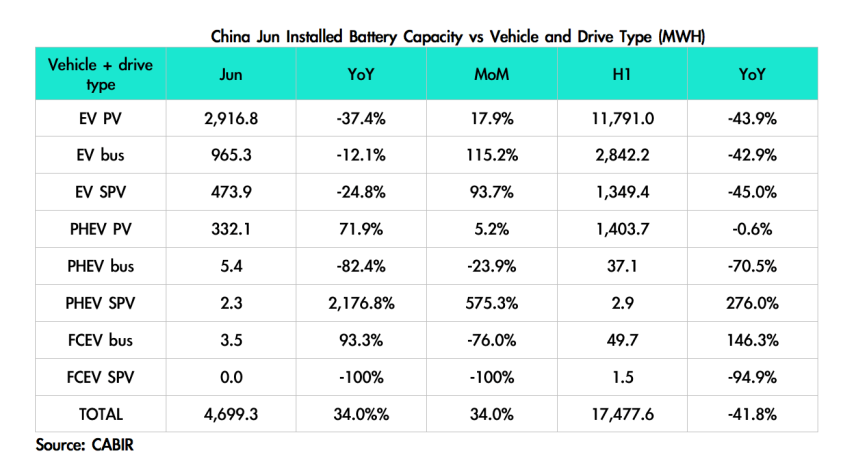

Инсталиран капацитет в Китай (юни 2020 г.)

- Ternary : (NCM и NCA): 2.996,6 MWh (64%)

- LFP: 1.669,3 MWh (35%)

- LMO: 17,2 MWh

- LTO: 2,7 MWh

- Други: 13,6 MWh

- Общо: 4.699,3 MWh

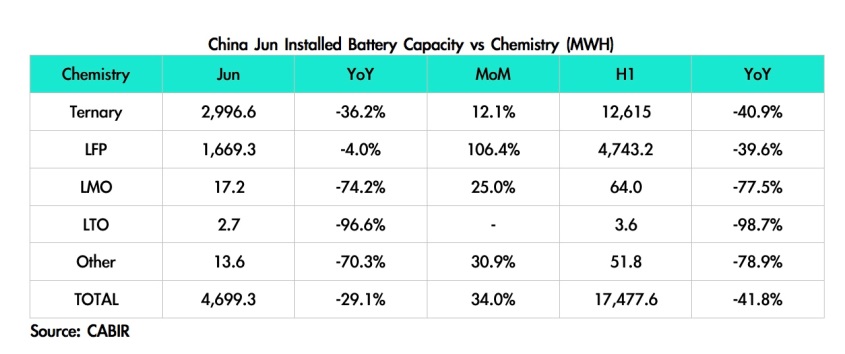

Производство на батерии в Китай (юни 2020 г.)

- Ternary: (NCM и NCA): 3.148,8 MWh (59%)

- LFP: 2.182,3 MWh (41%)

- LMO: 12,2 MWh

- LTO: 2,6 MWh

- Общо: 5.345,9 MWh

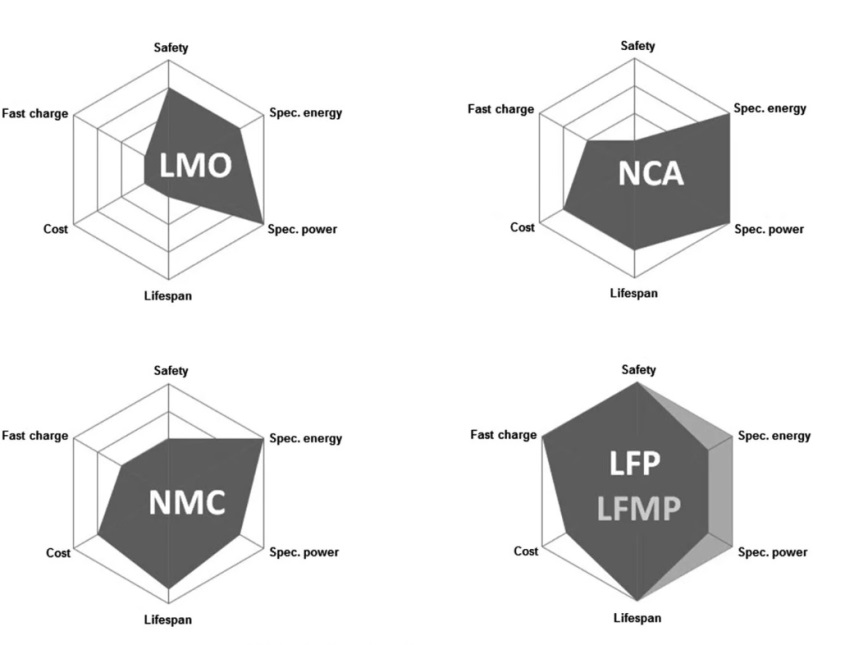

Доскоро LFP батериите се използваха най-вече в електрически автобуси, тъй като този тип превозни средства не изискват батерии с висока енергийна плътност, за да имат право на държавни субсидии в Китай.

След скорошни подобрения в технологията вече и електромобили могат да ползват такъв тип безкобалтови батерии и също да отговарят на изискванията за държавна субсидия в Китай.

Това най-вероятно е само началото и след като популярни в Китай модели като Tesla Model 3 SR и BYD Han EV вече се предлагат с LFP батерии, производството им със сигурност ще се вдигне значително през втората половина на тази година.

През следващата година този тип батерии може да дойдат и към Европа.

Новият завод на CATL в Германия трябва да заработи през първата половина на следващата година и това потенциално ще осигури по-лесен достъп до LFP батериите за някои европейски производители.

Ще бъде добра възможност за европейските автомобилни производители най-накрая да се възползват от химически състав без кобалт като LFP, за по масови модели с цел скалиране на производство. От друга страна, NCM 811 и NCMA клетките може да останат за използване само в по-скъпи модели с по-малък обем на производство.

Тази подобрена технология може да се се превърне в ключова и ако германците не си осигурят договори с CATL за батерии от този завод може да се окажат в "битка" с Tesla за тях.

Tesla обяви наскоро, че изначално отлага строежа на сектор за батерии в новата германска фабрика и вероятно за старт ще ползва клетки именно от CATL, чийто завод трябва да заработи преди гигафабриката на Tesla да бъде завършена.

Има логика сътрудничеството им да се пренесе и в Европа, след като китайската версия на Model 3 вече се продава с LFP батерийни клетки от CATL.

LFP батериите не само са много по-безопасни, но и са приблизително с 20% по-евтини от тези с NCM 811 клетки и позволяват много по-голям обем на производство.

С такова производство цената може значително да падне и така цените на електромобилите да станат равни на бензиновите и дизеловите, без да се необходими държавни субсидии.

BYD Han в Европа

Въпреки че BYD вече има силно присъствие в Европа благодарение на своите електрически автобуси, електромобилите на компанията досега не са били на особена почит сред европейските клиенти. Han EV обаче може да е първият модел на BYD с безкобалтова батерия, който да пробие в Европа.